|

目錄: 2. 信貸報告索取方式比較 3. 信貸報告收費比較 4. 售後及客戶服務比較 6. 額外注意事項 7. 結論 |

香港信資通(即MCRA模式)正式於2024年4月26日為公眾消費者市場投入服務,意味香港信貸報告服務由過往只有一間信貸資料服務機構,轉為多間信貸資料服務機構為公眾提供服務。消息一出,香港信貸報告服務市場即進入公平競爭的局面。而公平競爭的最大得益者莫過是公眾消費者,因為信貸報告的收費必然會因為競爭而更加便宜,服務更有保障和更多比較。此文章將為大家比較三間信貸資料服務機構在信貸報告服務上的分別。

延伸閱讀:香港信資通(即MCRA模式)緣起及影響

香港新舊信貸報告服務商簡介和比較

簡單而言,香港過去一直只有一間信貸資料服務機構,即環聯 (TransUnion)。但信資通推出後,則多了諾華誠信 (NOVA)和平安金融壹賬通(One Connect)。以下是他們一些的簡介,並按英文名稱字頭次序排列介紹。

| 信貸資料服務機構 | 公司背景簡介 |

|

諾華誠信 (Nova Credit) |

諾華誠信,最大股東為歐資征信企業CRIF,其次有港資中原集團、中資CDH和不同本地銀行作股東。

|

| 平安金融壹賬通 (One Connect) |

平安金融壹賬通,最大股東為中資平安集團。是新信貸報告服務機構競爭者。

|

| 環聯 (TransUnion) |

環聯,最大股東為美資征信企業TransUnion,其次有不同本地銀行作股東。多年單獨為香港提供個人信貸報告服務。

|

能夠成為「信資通」(「多家個人信貸資料服務機構(MCRA)模式」)下的獲選個人信貸資料服務機構,不論股東背景和數據安全方面,都是有一定水平和肯定,甚至可能比銀行規格的安全水平更高,畢竟是保存著十分機密敏感的個人信貸資料。

信貸報告索取方式比較

| 信貸資料服務機構 | 信貸報告索取渠道 | 渠道方法 |

| 諾華誠信 | 手機應用程式 「NOVA PASS」App | |

| 網頁 | 網址:按此瀏覽NOVA網頁 | |

| 平安金融壹賬通 | 手機應用程式 「PAOCCRA」App | |

| 網頁 | 網址:按此瀏覽PAOCCRA網頁 | |

| 環聯 | 手機應用程式「環聯信貸報告」App | |

| 網頁 |

網址:按此瀏覽TU網頁 (須透過手機應用程式註冊帳戶後,再返到網頁版登入和訂閱) |

|

| 預約到店索取 | 網址:按此瀏覽網頁 |

三家信貸資料服務機構在索取信貸報告渠道上都有不同。以環聯為例,環聯提供手機應用程式、網頁和到店索取信貸報告的方式,多個渠道提供服務當然為消費者帶來更多選擇,不過筆者在使用時發現手機應用程式是不能享有較優惠的信貸報告,而網頁版又不能享用較進階的信貸報告服務。而到店購買信貸報告更是稀有選擇,因為要預早預約而且不便。所以作為一個追求平價和單純瀏覽信貸報告的消費者而言,其實都是只會用其網頁版。

諾華誠信和平安金融壹賬通推出手機應用程式,雖然渠道單一,但勝在手機應用程式的用戶體驗較網頁好,而且又不像環聯,網頁版和手機應用程式版的服務紀錄和體驗是不對接。

雖然諾華誠信和平安金融壹賬通都推出手機應用程式迎戰環聯,但平安金融壹賬通的手機應用程式的功能略有不足,例如看不到信貸評分的趨勢。一旦未能呈現信貸評分的趨勢,意味有關的信貸報告都很有機會被用作定格鏡,只能反映當刻的信貸狀態,變相引伸漏洞,讓有心人可以別有用心地推高當刻的信貸狀態來達到其目的。相反環聯和諾華誠信則有信貸評分趨勢顯示,令信貸報告的結果更有說服力。

信貸報告收費比較

首先要提一提大家,在信資通下,每年香港市民都有權取得1份免費信貸報告。但如何提供這1份免費信貸報告則由信貸資料服務機構去決定。例如信貸資料服務機構可以要求客戶預約親臨信貸資料服務機構,索取一份紙本免費信貸報告,了解當刻最新的信貸資料。

除了這一份年度信貸報告之外,如果大家想繼續瀏覽信貸報告,可了解以下信貸資料服務機構的收費。

| 諾華誠信 |

平安金融壹賬通 |

環聯

|

|||||

| 產品服務 | 標準報告 | 標準報告 | 360防護 | 信貸監察 | 30天報告 | 單次報告 | |

| 信貸報告 |  |

|

|

|

|

|

|

| 評分趨勢 | |

|

|

|

|

|

|

| 暗網監察 | |

|

|

|

|

|

|

| 訂閱途徑 | App | 網頁 | App | App | 網頁 | 到店 | |

| 服務日數 | 365 | 365 | 365 | 365 | 180 | 30 | 1 |

| 服務收費 | $0 | $0 | $1,388 | $888 | $688 | $280 | $280 |

上圖可見,諾華誠信和平安金融壹賬通都推出破天荒全年免費信貸報告服務,意味兩間新加入競爭的信貸資料服務機構都以銀彈策略向環聯搶奪信貸報告市場,亦有永久免費的可能。打破香港40多年信貸報告費用高昂的詬病,絕對有利公眾。

不單免費信貸報告服務,諾華誠信更加是提供手機應用程式服務,相比平安金融壹賬通只是提供網頁版和基本介面的比情況下,諾華誠信在價錢和用戶體驗上的處理,突顯其優勝和值得推薦使用。

延伸閱讀:TU環聯信貸報告收費及質素比較

售後及客戶服務比較

| 信貸資料服務機構 | 聯絡資料 |

| 諾華誠信 |

聯絡電話: (+852) 3854-0188 聯絡電郵: 客戶服務中心地址: 九龍荔枝角道888號南商金融創新中心20樓A6室 服務時間: 上午9:00 -下午6:00 午膳時間正常開放 星期六、星期日及公眾假期休息 |

| 平安金融壹賬通 |

聯絡電話: (+852) 2271-6268 聯絡電郵: 客戶服務中心地址: 香港九龍觀塘海濱道123號綠景中心(NEO) 1603室 服務時間: 根據手機應用程式服務預約表格顯示,有關可供預約服務的時段如下。 上午9:00 -下午5:00 午膳時間正常開放 星期六、星期日及公眾假期休息 |

| 環聯 |

聯絡電話: (+852) 2577-1816 聯絡電郵: 客戶服務中心地址: 香港九龍尖沙咀廣東道15號港威大廈第5座8樓811室 服務時間: 上午 8:30 — 下午 5::00 (午膳時間:1:00 PM – 2:00 PM) 星期六、星期日及公眾假期休息 |

售後服務是指客戶在索取到信貸報告後,如果對信貸報告有任何疑問和查詢,例如個人資料修正,客戶的預約方法和售後待遇質素是怎樣。初步觀察,3間信貸資料服務機構都有正常的預約渠道,環聯更有提供網上自助預約方法。

信貸報告資料和呈現比較

在信資通運作下,由於信貸資料服務機構是由同一個官方資料庫下載信貸資料,因此信貸資料理應是一致。然而信貸資料服務機構為了加強自身在服務上的競爭力,在資料呈現和額外資料的工作上都有各自處理。以下是部份較明顯的分別和可能差異例子供參考。

呈現和監察方式

| 諾華誠信 |

平安金融壹賬通 |

環聯

|

| 除了提供完整信貸報告以供下載外,其手機應用程式亦有設計簡易監察報告表,方便使用者一眼看到不同信貸資料的分類、分佈和使用額度,甚至信貸評分和其趨勢。 | 單純提供完整信貸報告,但未有提供報告表類的簡易呈現方式供參考。 |

除了提供完整信貸報告以供下載外,其手機應用程式亦有設計簡易監察報告表,方便使用者一眼看到不同信貸資料的分類、分佈和使用額度,甚至信貸評分和其趨勢。 不過如果是索取年度免費信貸報告的話,有關的監察表便只有個人資料和信貸帳戶資料可預覽,其他則要審閱完整信貸報告。 |

在呈現和監察方式上,諾華誠信在這方面佔優,因為平安金融臺賬通和環聯有的,諾華誠信都有提供更完善的監察表和呈現。

信貸報告信貸資料的詳細程度

| 諾華誠信 |

平安金融壹賬通 |

環聯

|

|

信貸帳戶的產品種類中,比另外兩家信貸資料服務機構都顯示了多一點資料,就是信用卡號碼的頭數個號碼和尾數個號碼。 還款記錄方面,特設表格方式,由左至右,呈現過去24個月,每個月的欠債日數。 |

信貸帳戶的產品種類中,只顯示信用卡號碼的最頭數個號碼。 欠債情況方面,只會顯示當刻情況。而沒有過去的趨勢。 |

信貸帳戶的產品種類中,只顯示信用卡號碼的尾數個號碼。 欠債情況方面,只會顯示當刻情況。而沒有過去的趨勢。 |

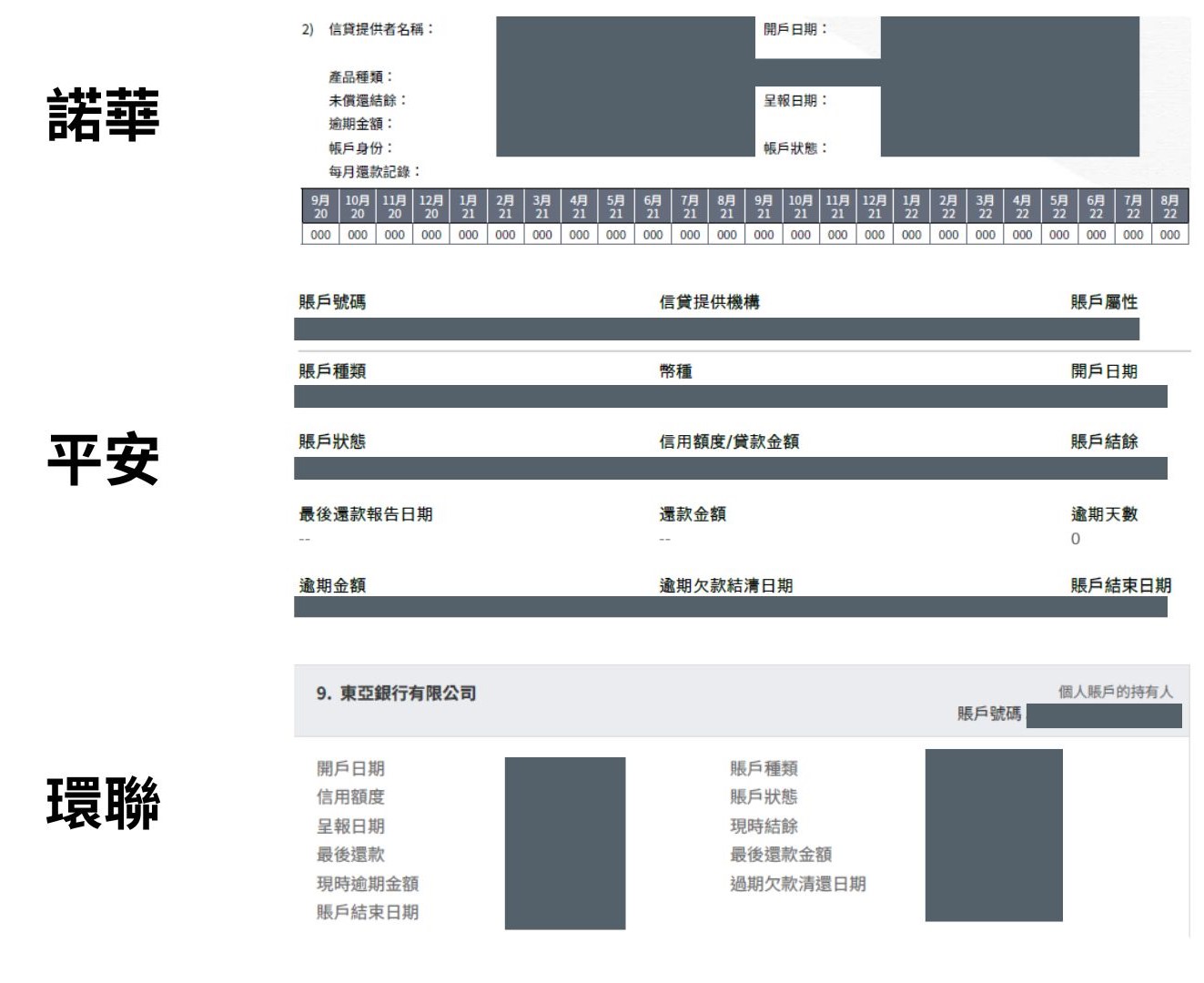

如果我們把信貸帳戶資料明細抽出來看,我們會發現其實是大同小異,因人而議,很難判斷那個較好。以下是筆者嘗試把三間的信貸報告帳戶信貸資料比較起來。

| 諾華誠信 |

平安金融壹賬通 |

環聯

|

| 信貸提供者名稱 | 信貸提供機構 | 信貸提供者名稱 |

| 開戶日期 | 開戶日期 | 開戶日期 |

| 產品種類 | 賬戶種類 | 賬戶種類 |

| 帳戶號碼 | 帳戶號碼 | 帳戶號碼 |

| 信用額度 | 信用額度/貸款金額 | 信用額度 |

| 未償還結餘 | / | / |

| 逾期金額 | 逾期金額 | 現時逾期金額 |

| 幣種 | 幣種 | 幣種 |

| 呈報日期 | / | 呈報日期 |

| 帳戶狀態 | 賬戶狀態 | 賬戶狀態 |

| / | 最後還款報告日期 | 最後還款日期 |

| 最近期付款金額 | 還款金額 | 最後還款金額 |

| 現時結餘 | 賬戶結餘 | 現時結餘 |

| 帳戶身份 | 帳戶屬性 | 帳戶身份 |

| / | 逾期欠款結清日期 | 過期欠款清還日期 |

| 每月還款紀錄 |

每月還款紀錄 (有欠債才會出現) |

每月還款紀錄 (有欠債才會出現) |

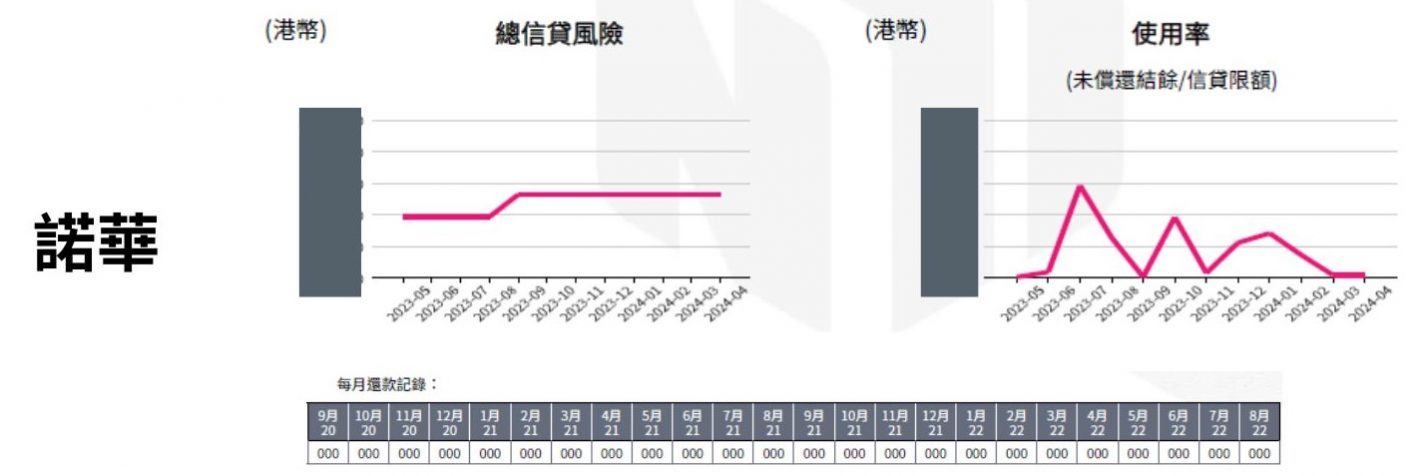

但有一個位置是諾華誠信獨有,就是欠債日期的趨勢表。事實上,諾華誠信的信貸報告中看來十分重視趨勢。在其信貸報告中,大家會發現不同的趨勢圖表。而這些趨勢圖表都有十分重要的價值。

因為過去的信貸報告往往只是一張定格照,反映當刻的信貸狀況。然而如果有些有心人故意地想造就一個當刻正面的信貸狀況,該人有可能會用盡方法在短時間內透過另類方法把貸款還清,把自己塑造出一個良好的信貸狀態形象。而趨勢圖便能夠令放貸人透過趨勢認清借貸人當刻的信貸狀況是否假象。對風險管控有重大的幫助。

信貸申請查詢的呈現方式

| 諾華誠信 |

平安金融壹賬通 |

環聯

|

| 每個信貸申請查詢都會逐個呈現在信貸報告上。 | 按信貸申請的查詢,呈現首次查詢和最後查詢的日期,而非逐個查詢記錄去呈現。 | 按信貸申請的查詢,呈現首次查詢和最後查詢的日期,而非逐個查詢記錄去呈現。 |

當事人與財務相關的公眾紀錄

三間信貸資料服務機構都會呈現當事人有關財務方面的公眾紀錄,例如小額錢債訴訟、債務追討訴訟、欠稅、成功或不成功申請破產的紀錄等。然而由於有關的公眾紀錄不會在信資通的官方資料庫中儲存,信貸提供者也不會上傳相關資料,因此有關的公眾紀錄是各自信貸資料服務機構透過自家技術方法去收集回來。當大家向不同信貸資料服務機構索取信貸報告時,便可能出現資料差異的情況。

另外大家在審閱信貸資料時,記緊小心比較三家信貸資料服務機構在公眾紀錄上是否有收集錯誤,否則影響可以十分大。例如信貸資料服務機構有機會出現技術失誤,把在公眾紀錄中,把同名同姓的財務欠債法律紀錄呈現在不相關的當事人身上,引致當事人信用受損,間接影響財務方面的待遇。一旦大家見到資料有錯誤,記緊立即向有關信貸資料服務機構查詢和要求修正。

再者,在公眾紀錄中,信貸資料服務機構雖然可能會收集當事人的破產申請結果,然而卻不會收集到當事人的解除破產令。因此當事人如果完成破產,並獲得法庭的解除破產令後,記緊向信貸資料服務機構上傳有關紀錄。

信貸評分與信貸評級比較

信貸資料服務機構一:諾華誠信

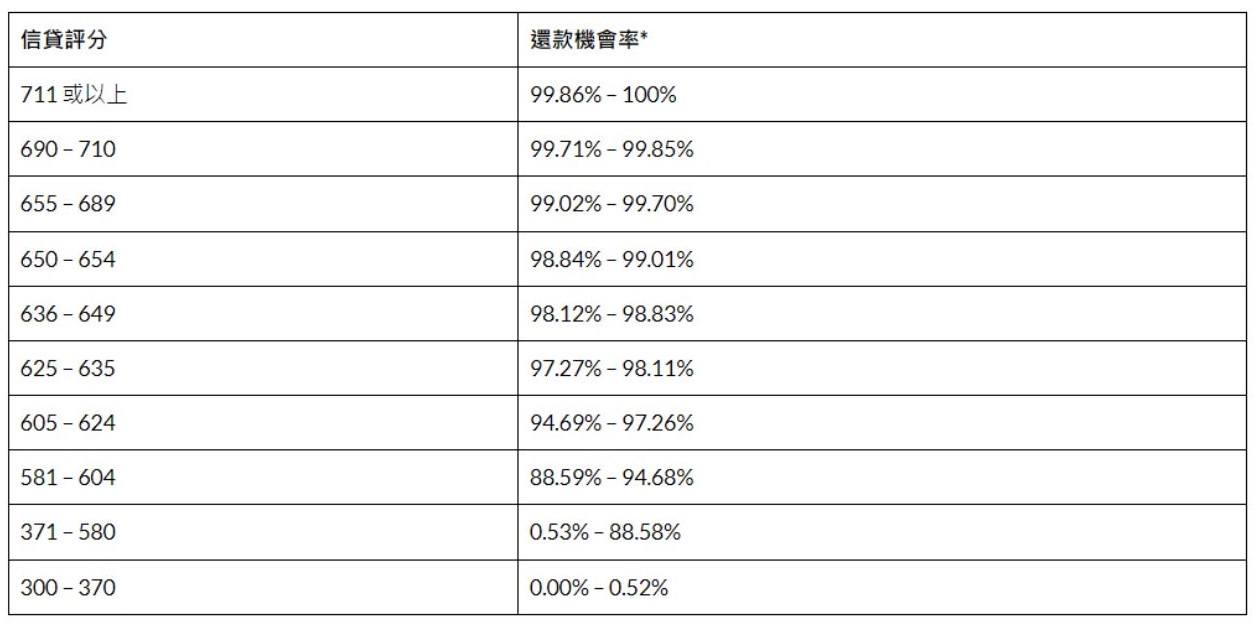

3位數信貸評分。分數介乎300至800分。有關信貸評分不設評級,而是透過公開實際整體社會信貸環境的統計結果,讓公眾自行判斷自身的信用分數在整體環境中處於那個排名或位置。

信貸資料服務機構二:平安金融壹賬通

4位數信貸評分。1000至4000分。有關信貸評分將分AA-JJ級,10級。

信貸資料服務機構一:環聯香港

4位數信貸評分。1000至4000分。有關信貸評分將分A-J級,10級。

環聯香港的信貸評分沿用一直以來的分數範圍和信貸評級,而平安金融臺賑通則基乎完全跟從環聯香港的信貸評分範圍和操作,純粹在評級上有輕鬆調整,改用兩個英文字母,而不是像環聯單用單個英文字母。

今次最值得關注是諾華誠信的信貸評分。諾華誠信是完全摒棄過往環聯香港在信貸評分的操作,由4位數改為3位數,而且不設信貸評級。3位數的信貸評分在香港是從來未出現過,但卻有其理由和必要性。

| 國家 | 信貸資料服務機構 | 採用之信貸評分範圍 |

| 美國 (FICO標準) | Experian | 300 – 850 |

| Equifax | 300 – 850 | |

| TransUnion US | 300 – 850 | |

| 澳洲 | Equifax | 280 – 850 |

| illion | 0 – 1000 | |

| Experian | 300 – 900 | |

| 中國 | 中國征信中心 | 350 – 950 |

| 香港 | 諾華誠信 | 300 – 800 |

| 平安金融壹賬通 | 1000 – 4000 | |

| 環聯香港 | 1000 – 4000 | |

| 新加坡 | Consumer Credit Bureau | 1000 – 2000 |

| 印度 | CRIF Highmark | 300 – 900 |

| Experian | 300 – 900 | |

| CIBIL | 300 – 900 | |

| 英國 | Experian | 0 – 900 |

| Equifax | 0 – 1000 | |

| TransUnion UK | 0 – 710 |

縱觀幾個世界大型經濟體系的國家,信貸評分都是使用3位數的信貸評分。就以現時世界最大的頭兩個經濟體系美國和中國而言,美國三間消費者信貸資料服務機構都是3位數,而中國征信中心都是3位數。加上FICO信用評分是由美國個人消費信用評估公司開發出來,並已經得到社會廣泛接受的一種個人信用評級法。由此可見,3位數的信貸評分是有貼合世界潮流的趨向和接軌,諾華誠信摒棄4位數而改用3位數是有理可依。

另外信貸評分3間信貸服務機構都對信貸評級和信貸評分有不同取態。環聯香港和平安金融壹賬通都會為其信貸評分給予一個信貸評級,例如A和AA之類。而諾華誠信則沒有為其信貸評分給予一個信貸評級,只是給予一個還款機會率。不給予信貸評級的背後原因耐人尋味,但筆者嘗試估計有以下可能。

估計不給予信貸評級的背後原因

諾華誠信不為信貸評分給予信貸評級的原因,很有可能是信貸評級未必切合香港實際信貸情況。

過去香港大眾一直被教導信貸評級是判斷信貸狀況的標準,然而信貸評級只是其中一個間接途徑,按著信貸評分範圍去判斷有關信貸評分擁有人的信用等級,當中在識別一個人的真實財務信貸狀況上是有一些不足和偏差風險,尤其好像香港這個整體信貸紀錄良好的地區而言,信貸評級很容易會引致誤導和偏差。

雖然過去社會都為不同信貸評分劃分為不同信貸評級來方便理解,但現實上不是每種情況都可按信貸評級去判斷信貸申請人的信用實況和詳細分別。以下是一個有關信貸評級不足的模擬例子及解釋。

| 信貸評分例子 | 信貸評級例子 |

| 7000 – 9999 | A (優良) |

| 4000 – 6999 | B (一般) |

| 0000 – 3999 | C (差劣) |

*免責聲明:上述圖表中的信貸評分範圍和信貸評級僅供參考和舉例之用

如果依上述情況而言,全香港740萬人,730萬人都是擁有7000 – 9999的信貸評分的話,那麼豈不是730萬人的信貸評級都是A級?這樣便會洐生出信貸評級做不到區分不同人信用狀況的效果,極其量只近乎可以做到合格和不合格的基本判斷,達不到精準和細緻的專業數據分析效果。縱使730萬人的信貸評級都是A,但實情是這730萬人都是各有分別的A級。

例如用戶陳先生,信貸評級是A,信貸評分是7000; 用戶王先生,信貸評級是A,信貸評分是9000。陳先生和王先生都是信貸評級A,但究竟陳先生和王先生在740萬人口中的排名是位於什麼範圍?其信貸評分是740萬人中的頭20%,或是頭40%,或是頭60%等?這是不得而知。

雖然諾華誠信的取態是不給予信貸評分,但實際上,如果我們把3間信貸資料服務機構的還款機會率放在一起比對的話,其實都不難看到諾華誠信若隱若現的信貸評級。這亦反映信貸資料服務機構對評價一個人的信用狀態時,採取側重科學嚴謹去表達或是簡易進取去表達的態度。

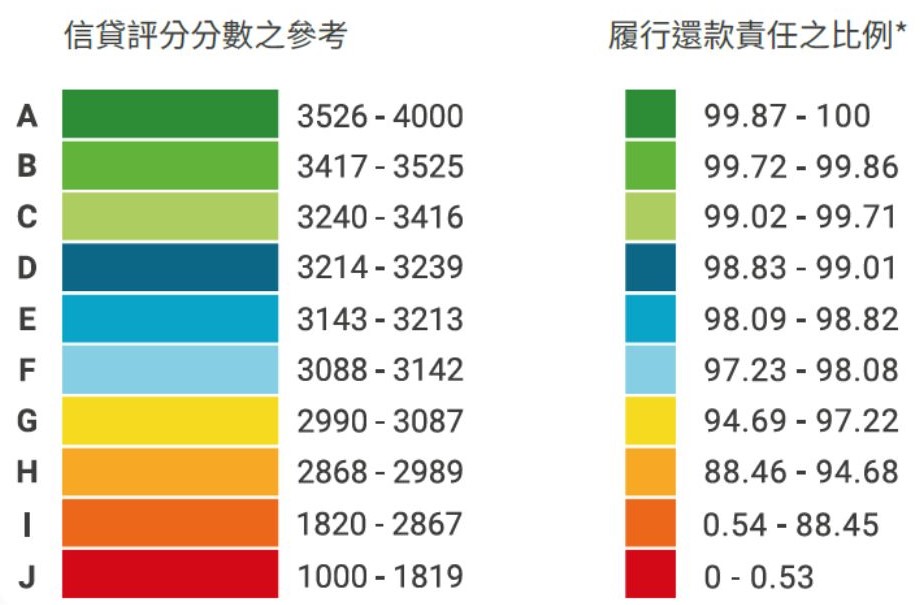

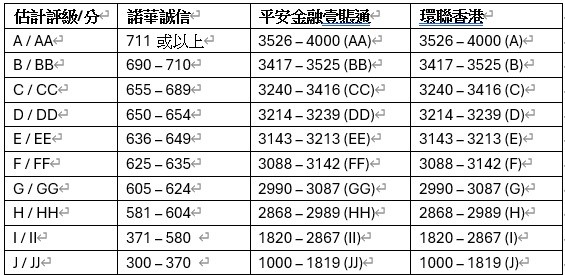

再簡單地把三家信貸資料服務機構的信貸評分表整合在一起時,大家可能會更清晰猜度到異同之處。

|

估計評級/分 |

諾華誠信 |

平安金融壹賬通 |

環聯香港 |

|

A / AA |

711或以上 |

3526 – 4000 (AA) |

3526 – 4000 (A) |

|

B / BB |

690 – 710 |

3417 – 3525 (BB) |

3417 – 3525 (B) |

|

C / CC |

655 – 689 |

3240 – 3416 (CC) |

3240 – 3416 (C) |

|

D / DD |

650 – 654 |

3214 – 3239 (DD) |

3214 – 3239 (D) |

|

E / EE |

636 – 649 |

3143 – 3213 (EE) |

3143 – 3213 (E) |

|

F / FF |

625 – 635 |

3088 – 3142 (FF) |

3088 – 3142 (F) |

|

G / GG |

605 – 624 |

2990 – 3087 (GG) |

2990 – 3087 (G) |

|

H / HH |

581 – 604 |

2868 – 2989 (HH) |

2868 – 2989 (H) |

|

I / II |

371 – 580 |

1820 – 2867 (II) |

1820 – 2867 (I) |

|

J / JJ |

300 – 370 |

1000 – 1819 (JJ) |

1000 – 1819 (J) |

客戶自述

另外消費者亦可向三家信貸資料服務機構補充客戶自述的內容,補充說明信貸報告內的資料。例如部份欠債紀錄是因為某段時間遺失身份證所致而非財務問題,因此消費者可為此意外自述解釋。然而有關自述只供參考,銀行或財務公司會否在信貸批核決策中接納參考,則純粹獨立個別考慮。

額外注意事項

正如之前所說,有幾樣事情是值得公眾注意,筆者不妨重覆提示一下。

- 如果發現3間信貸資料服務機構所提供的信貸報告出現資料不相同的情況,請記緊向沒有提供或漏報信貸資料的信貸資料服務機構反映,避免影響自身信用。

- 由於3間信貸資料服務機構是在同一個信資通資料庫中下載信貸資料,因此不大可能在信貸帳戶資料上有差異。除非信貸資料服務機構從信資通資料庫以外的地方索取信貸資料,但有關方法則要視乎是否合法或合乎行業守則,例如是否有從非信資通會員下的財務公司合法索取信貸資料。因此如果有信貸資料遺漏的情況,記緊向遺漏提供信貸資料的信貸資料服務機構查詢。

- 信貸報告是有機會出現沒有資料的空白頁情況,也不會有信貸評分。原因是該消費者沒有在信資通會員(銀行和財務公司)擁有過任何信貸帳戶。在沒有信貸資料的情況下,便會出現空白的信貸報告。但不應出現一間信貸資料服務機構有信貸資料,其他則沒有相關信貸資料的情況。

- 在信資通下,由於環聯並未有分享自身的解除破產令紀錄,因此在公眾信貸報告中,很有可能出現曾經上報環聯香港有關個人的解除破產令證明,但在諾華誠信和平安金融壹賬通是沒有相關解除破產令的紀錄。這樣有機會影響已獲解決破產令的人士。因此任何人都應向3間信貸資料服務機構索取一份免費信貸報告查閱,了解信貸報告資料有沒有漏報或錯誤。任何人如果發現資料有錯或有漏,只需向有關信貸資料服務機構提供證明並要求修正便可。

結論

3間信貸報告服務機構在信貸報告收費和質素上都各有不同。在平衡收費和服務質素後,筆者會覺得在信資通一開始推出時,最好向3間信貸資料服務機構索取一份免費信貸報告,查閱有沒有資料不對的情況,有的話記緊修正。畢竟信資通剛面世,難免有意外和錯誤。

但當索取完後,由於環聯不會再提供免費信貸報告,因此在收費的考慮下,會選用諾華誠信的信貸報告和手機APP。原因是諾華誠信和平安金融壹賬通都是提供高達365日的免費信貸報告服務,而諾華誠信在手機應用程式的功能上多了簡易監察表外,更在信貸報告上提供較多的趨勢圖表。相反平安則只是一份當刻的信貸報告,也沒有什麼趨勢表。

在長遠使用的考慮下,諾華誠信在收費和質素都比平安和環聯理想。因此暫時會長用諾華誠信手機應用程式NOVA PASS去審閱個人資料,並用平安和環聯的應用程式為輔助後備之用。

免責聲明:

以上內容是個人觀點和看法,只供參考並不構成任何建議,讀者在做決定和行動前如有疑問,應尋求第三方專業人士的建議。如有內容錯漏,恕不負責。